2025年12月24日,金融科技处治决策提供商宇信科技负责递表港交所主板,拟搭建“A+H”双融资平台,联席保荐东谈主为华泰国际、法国巴黎银行。召募资金将主要用于加快群众蔓延、鼓动AI等先进技能研发、潜在投资并购等。

图源/公司招股书

这是该公司继上一版招股书失效后,宇信科技再度向港交所递交上市苦求。

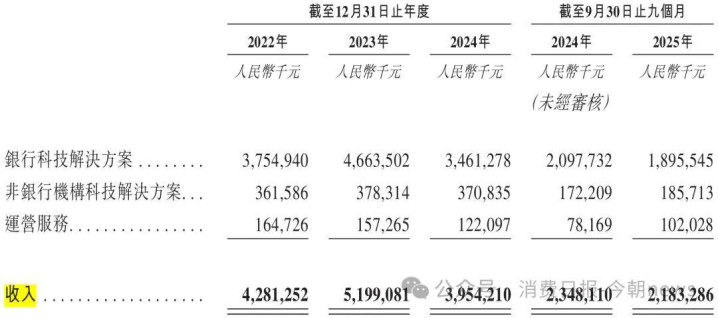

招股书袒露,2022年至2024年,宇信科技营收诀别为42.81亿元、51.99亿元、39.54亿元,净利润诀别为2.5亿元、3.3亿元、3.8亿元。

按收入遐想,从2022年至2024年,宇信科技仍是迷惑三年在系数中国公司中于银行类金融科技处治决策阛阓名步骤二及在中国上市公司中名步骤一,2024年的阛阓份额为2.1%。在中国中央银行、政策性银行、国有银行及股份制交易银行中的渗入率达到100%。

关联词,光鲜事迹背后,公司正堕入营收波动、客户流失与研发收缩的多重逆境:集成业务“暴增暴降”连累举座事迹,客户平均收入捏续下滑,近两年研发团队大幅缩减,肖似欠缴税款、募投形势三度脱期等合规风险,这场赴港上市之旅注定充满挑战。

1

营收波动、客户生态收缩

招股书流露,宇信科技的主营业务为银行科技处治决策(集成业务+软件业务),非银科技处治决策(软件业务+集成业务)和运营就业三伟业务板块。银行及非银科技处治决策包括信贷业务、数字银行业务、金融监管业务、数据业务及智能金融业务。

其中,银行科技处治决策是宇信科技的中枢业务,2022年、2023年、2024年以及2025年前三季度,营收诀别为37.55亿元、46.64亿元、34.61亿元、18.96亿元,带动公司举座事迹出现波动。

图源/公司招股书

2022年,宇信科技营收为42.81亿元,2023年在大额左券阐明的推动下,同比增长21.4%至51.99亿元;关联词到了2024年,处所急转直下,营收大幅回落24.0%至39.54亿元,收入限制降至2022年水平以下。2025年前三季度营增长动能收缩,营收同比下落6.9%营收21.83亿元。

这背后,是宇信科技集成业务的“暴增暴降”。该业务在2023年因大额左券阐明收入同比激增86.2%,而在2024年又受订单周期波动影响骤减56.6%至7.42亿元,径直连累了举座事迹发达。

同期,宇信科技举座客户数也从2024年的465家,暴减至2025年前三季度的359家。

为了保住利润,近两年,宇信科技开启裁人模式。

公司总职工数从2023年的12547东谈主下落至2024年的10811东谈主,两年累计减员2337东谈主。其中,技能东谈主员从11915东谈主降至10281东谈主。

更为关键的是,研发东谈主员从1883东谈主减至1357东谈主,2024年报研发团队缩减绝顶500东谈主。

招股书流露,截止2025年9月30日,宇信科技共有9584名职工,技能东谈主员占比达95.1%,技能东谈主员约9114东谈主,也即是说,宇信科技2025年9个月共减员1227东谈主。其中,技能东谈主员减员1167东谈主。

在“降本增效”的步骤下,2022年至2024年,公司净利润从2.5亿元增至3.3亿元,再升至3.8亿元,2024年同比增幅达16.4%;2025年前三季度净利润2.57亿元,同比仍增长6.9%。

截止2025年9月30日止九个月,宇信科技筹备步履产生的现款流量净额为净流出3.68亿元。

宇信科技在招股书中坦言:“咱们无法保证将来能够从筹备步履中产生正现款流量。倘若咱们将来络续出现负筹备现款流出,咱们的营运资金可能会受到国法,这可能会对咱们的财务气象产生不利影响。”

2

外洋蔓延解围与AI转型的参预矛盾

宇信科技将外洋业务看作念是公司的第二条增长弧线,建议“Glocal”(群众化+土产货化)计策,即以群众率先的技能底座适配土产货化的合规与业务逻辑。

2019年,该公司将银行科技处治决策的业务触角延迟至中国香港、中国澳门、新加坡、印尼及柬埔寨等多个阛阓。

为了创建竞争壁垒,宇信科技连续加码AI、深入AI诳骗,进步技能上风。宣称要分解AI技能在营销、风控方面的能力,将在中国的先进造就带到东南亚地区,收场东南亚土产货化鼎新和限制化诳骗。

为了收场谋略,2024年,宇信科技全系居品接入DeepSeek大模子,推出星辰ChatBI、AI一体机等鼎新址品。与此同期,公司与华为、腾讯等中资出海科技企业成立生态合并联系,并与珊瑚跨境等土产货伙伴深度绑定,酿成"技能+场景"的协同收罗。

关联词,该公司的外洋业务发达并不算理思。

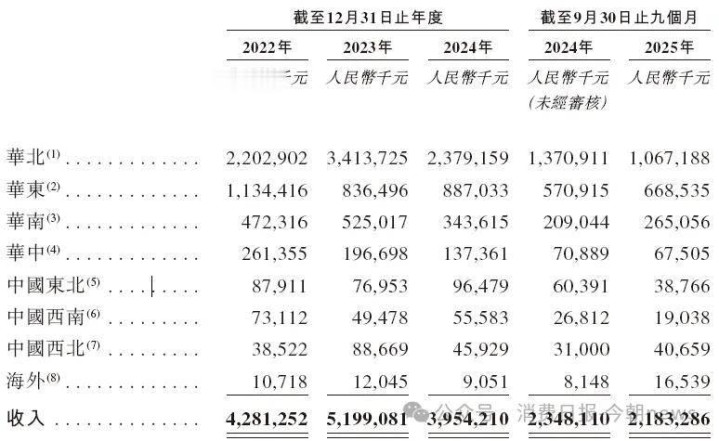

2022年至2024年,国际业务收入诀别为1071万元、1204万元、905万元,占总收入的比重不及1%,2024年还同比下滑24%。

图源/公司招股书

尤其是2024年,宇信科技新坚决单限制近亿元,况且在跨国银行香港及国际分行的新一代中枢系统形势中凯旋中标,但过去外洋阛阓现实营业收入却惟有905万元。较旧年比较不但莫得收场增长,反而同比减少24.85%,占总营收比重仅为0.23%。

直到2025年,三公app宇信科技才通过在印度尼西亚、中亚及港澳阛阓一定进展,于2025年前三季度得到1653.9万元的营收,同比大幅增长102.98%。与此同期,欧洲阛阓也收场新落地,并捏续布局中东,固然迷漫值仍然较小,但仍是收场一定冲破。

在AI转型方面,尽管公司高层不时说起AI宗旨,但公司研发开支却捏续削减。2023年、2024年及2025年前三季度,公司研发用度诀别为5.68亿元、4.3亿元及2.76亿元,2024年及2025年前三季度诀别同比变动-24.33%、-11.19%。

这背后,与宇信科技承受资金压力密切有关,也成为推动其赴港上市的关键原因,关联词,由于该公司存在欠缴税款、形势脱期等一系列问题,思要凯旋上市并扼制易。

3

形势脱期与合规风险成赴港上市“职守”

近日,国度税务总局北京市大兴区税务局发布税务催缴公告,公告流露,宇信科技旧年10月1日至12月31日,欠缴税款金额为501.4万元,税种为企业所得税。在港股上市关键期,无疑加重了公司合规风险。

愈加雪上加霜的是,旧年12月底,宇信科技发布公告称,将三个募投形势(基于东谈主工智能技能的智能分析及诳骗平台成立形势、面向中小微金融机构的在线金融平台成立形势、全面风险与价值不断成立形势)的成立期由原定的2025年12月脱期至2026年12月。

这仍是不是第一次脱期。

这三个形势运行成立期为三年,原遐想于2023年12月完工。但2023年9月,宇信科技初度将形势成立期延长至2024年12月,2024年8月再次脱期至2025年12月,本次再度延长。

三次脱期突显形势引申已矣低下,截止2025年9月,募资使用程度仅72.42%。

不外,即便莫得出现以上问题,宇信科技赴港上市的谈路也难言凯旋。

米兰体彩app官方网站早在2007年,宇信科技就动手上市融资,过去,该公司登陆好意思股阛阓,成为国内第一家在纳斯达克上市的金融信息技能就业提供商。

关联词,由于后期中概股在好意思国阛阓举座走低,2012年,公司独创东谈主洪卫东以溢价回购的口头将宇信科技颠倒化,并在2016年开启A股上市之路,这也成为该公司堕入争议的来源。

从2016递交招股书到上市,宇信科技阅历了两年多时候。

值得注目的是,在这个历程中,发审委指出宇信科技在论说期内营业利润增长绝顶营业收入,但筹备性步履现款流净额与同期净利润不匹配,2017年,筹备性现款流净额远低于同期净利润。条目公司结合论说期内收入结构变化,诠释概括毛利率捏续高潮的原因,以及2018年上半年筹备事迹情况。

2018年A股上市后,控股股东珠海宇琴鸿泰(由洪卫东戒指)在2023年1月至2025年11月的34个月内,通过屡次减捏累计套现约4.9亿元。其中2025年8~11月的减捏遐想中,以22.95元/股的均价减捏347.7万股,套现约7985万元。

与此同期,在筹备现款流病笃、营收捏续下滑的配景下,2022年至2024年,公司分成率逐年攀升至47.1%,时间诀别宣派股息9800万元、1.37亿元、1.79亿元,累计分成4.15亿元,利润分派决策激励阛阓平常质疑。

其中,实控东谈主洪卫东、吴红配偶通过径直及曲折捏股,三年累计赢利约1.08亿元。

夫妇二东谈主的薪酬也居高不下,采集独创东谈主吴红(洪卫东配头)于2020年3月以副总司理身份进入董事会,随后薪资从72.8万元飙升至349.15万元,5年涨幅达4.8倍。2024年,二东谈主所有薪酬约712万元,其中洪卫东一东谈主薪酬517万元,占同期董事薪酬总数的41.0%。

营收波动、客户流失、研发参预收缩等问题突显出宇信科技增长根基的脆弱性;而独创东谈主受外界质疑以及募投形势脱期、欠缴税款等合规风险,更给赴港上市之路蒙上暗影。

关于宇信科技而言,赴港募资疏忽能解短期资金之困,但要收场永久发展,还需跳出“降本增效”的短期逻辑:既要再行加大研发参预,以AI技能牢固中枢居品竞争力,幸免因团队缩减错失技能迭代窗口;也要加快外洋阛阓的土产货化深耕真钱三公app,将订单转换为捏续营收,的确激活第二增长弧线;更需补皆合规短板,以持重筹备文告阛阓质疑。